Temos o prazer de anunciar que, como parte do nosso compromisso em sempre oferecer soluções inovadoras e completas para nossos clientes, nós do ISPCloud adicionamos recentemente a NFCom à nossa plataforma. Agora, os usuários podem contar com uma integração simplificada e eficiente para a emissão de notas fiscais eletrônicas diretamente através do nosso sistema.

1ª Parte – Configurando os Grupos Fiscais e habilitando o parametro

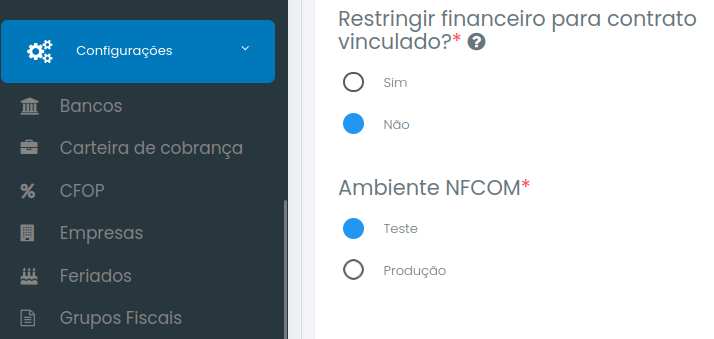

1) Antes de tudo, para utilizar o serviço é necessário habilitar o parametro “Ambiente NFCOM“, na imagem abaixo definimos como teste, mas caso já tenha configurado e esteja tudo certo, é só alterar a opção para Produção.

Configurações -> Empresas -> Editar Empresa -> Parametros Gerais

2) Após habilitar o “Ambiente NFCOM”, será necessário criar os Grupos Fiscais, vale lembrar que as informações fiscais preenchidas dentro de cada campo devem ser auxiliada pelo contador da empresa. Nós do sistema ISPCloud não podemos interferir nessas informações.

Configurações -> Grupos Fiscais -> +Novo

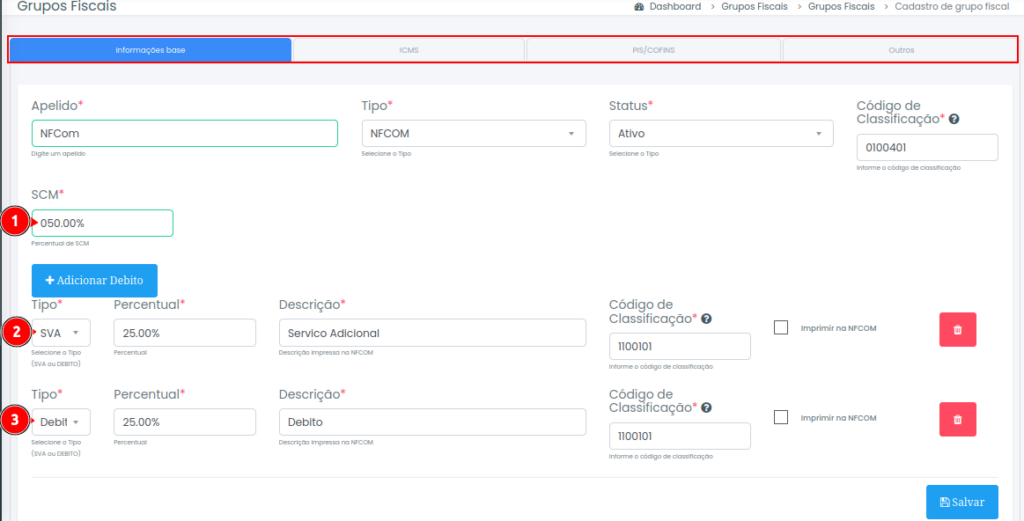

1ª Aba iremos abordar as informações de base:

Apelido: Nome do Grupo Fiscal

Tipo: NFCOM

Status: Ativo (Para conseguir utilizar)

Código de Classificação: é utilizado para classificar o tipo de mercadoria ou serviço, muitas vezes relacionado à NCM (Nomenclatura Comum do Mercosul), que é um código utilizado para identificar produtos de maneira padronizada. Esse código é importante para fins de tributação, controle de importação e exportação, e para o correto preenchimento de documentos fiscais.

SCM: refere-se à Substituição Tributária por Apuração de Mercado, que é um regime onde a responsabilidade pelo recolhimento do ICMS é atribuída a outro contribuinte, geralmente o fabricante ou o importador, que vai recolher o imposto por toda a cadeia de circulação da mercadoria.

SVA: é utilizado para indicar que, além da mercadoria, a transação envolve serviços agregados à venda do produto. Esses serviços podem ser adicionais ao produto vendido, como instalação, montagem, assistência técnica, entre outros, que fazem parte do valor da operação.

Débito: Campo que registra o valor dos impostos a serem pagos pela empresa em decorrência da operação.

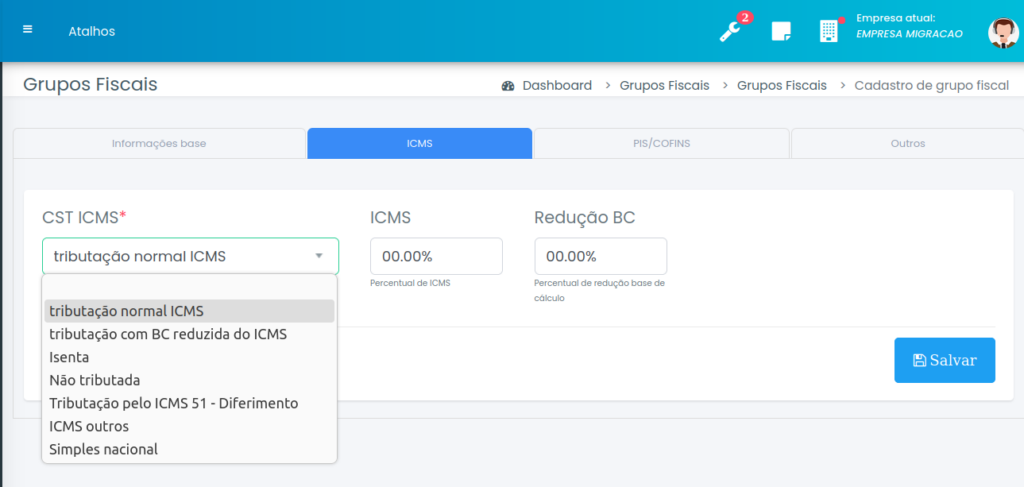

2ª Aba será informado o ICMS:

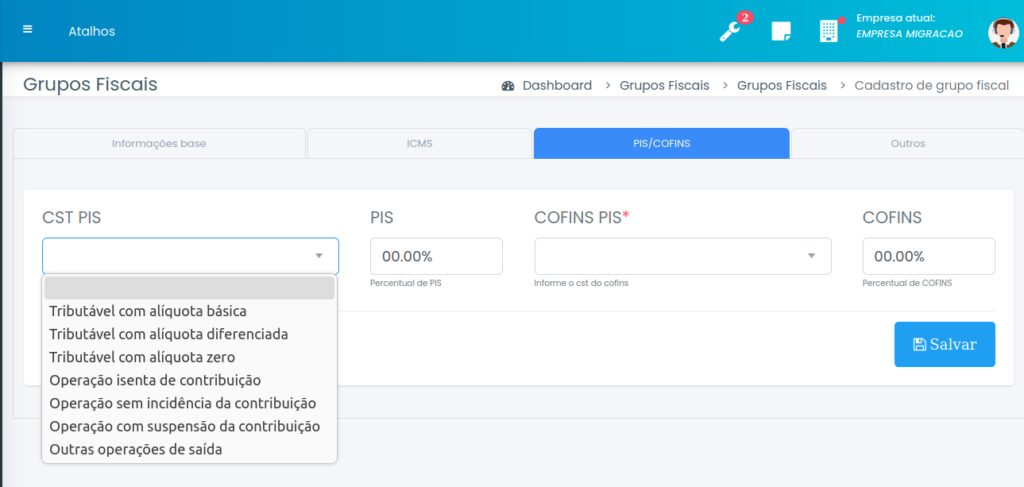

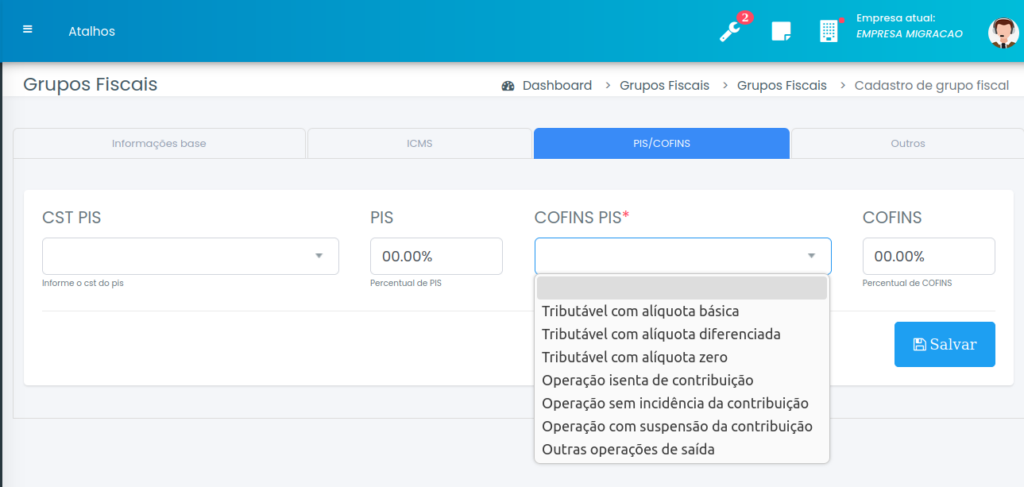

3º Aba PIS/COFINS

CST PIS:

COFINS PIS:

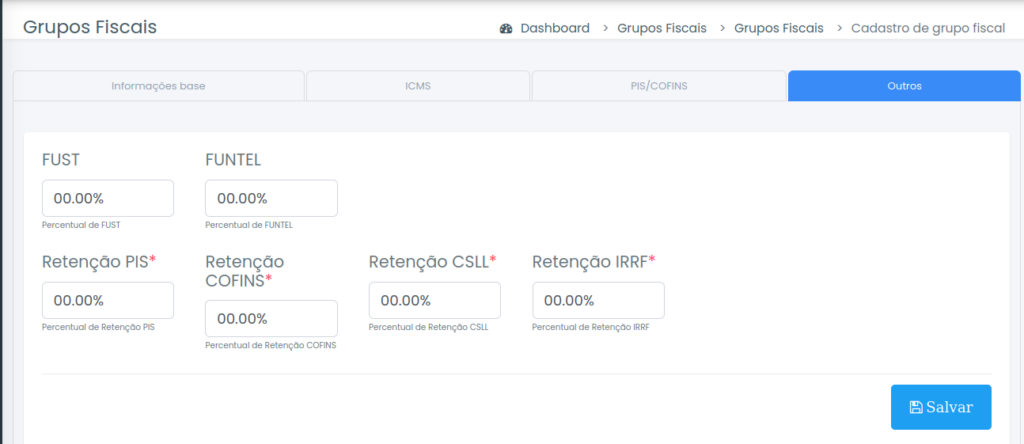

4ª Aba outros

Resumo das porcentagens que você precisa preencher:

Em cada um desses campos, você deve preencher a porcentagem correspondente à retenção de cada tributo (FUST, FUNTEL, PIS, COFINS, CSLL, IRRF) conforme a alíquota aplicada a determinada operação ou serviço. Essas porcentagens são definidas pela legislação e podem variar de acordo com o tipo de operação, o valor envolvido e o regime tributário da empresa.

2ª Parte – Após realizar todas as operações acima, é só clicar em salvar e avançar para a próxima etapa

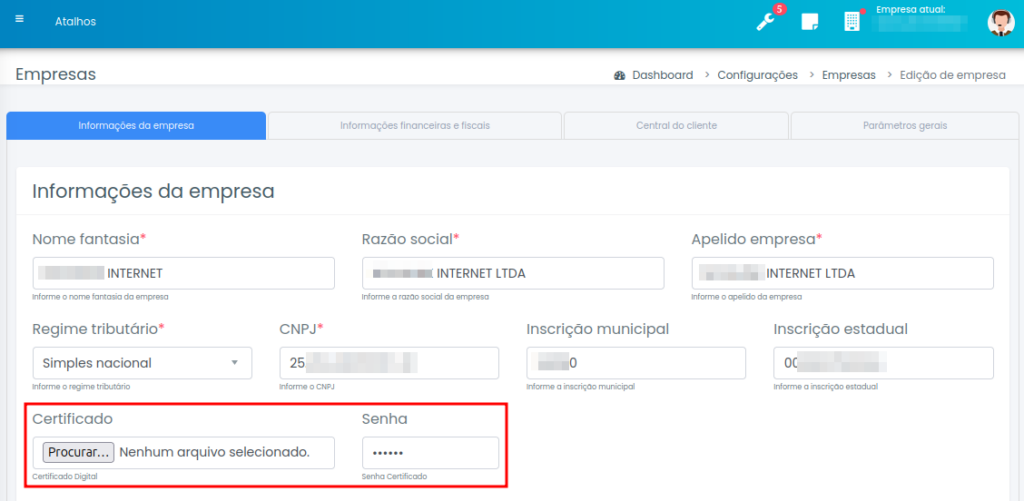

Hey, não esqueça de adicionar o Certificado Digital .pfx na configuração de empresa:

Configurações -> Empresas

Após realizar os procedimentos acima é hora de avançar nos contratos de seus clientes.

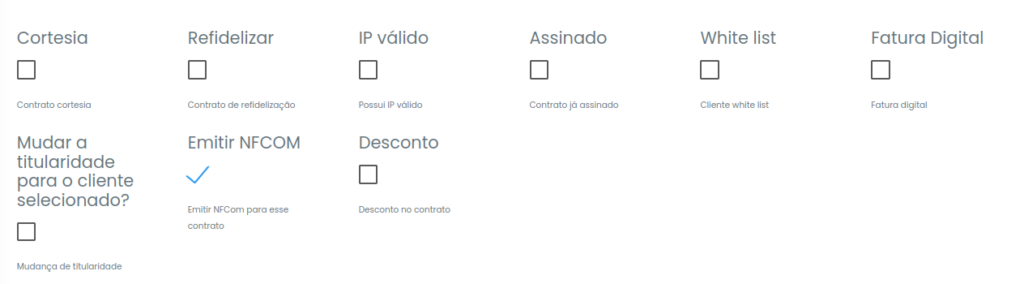

1) Vamos lá, na imagem abaixo estamos dentro dos dados básico no contrato do cliente, é possivel identificar que temos o check box com nome “Emitir NFCOM“, ele precisa estar selecionado.

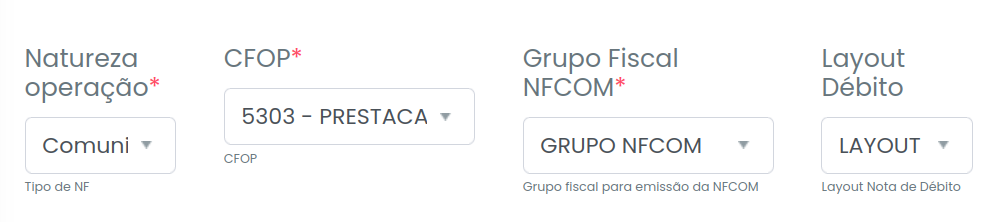

Depois de selecionar o check box, é preciso configurar a parte fiscal dentro dos dados básicos:

Natureza de operação: Comunicação

CFOP: Procure se informar com a contabilidade

Grupo Fiscal NFCOM: Informar os grupos com as configurações corretas

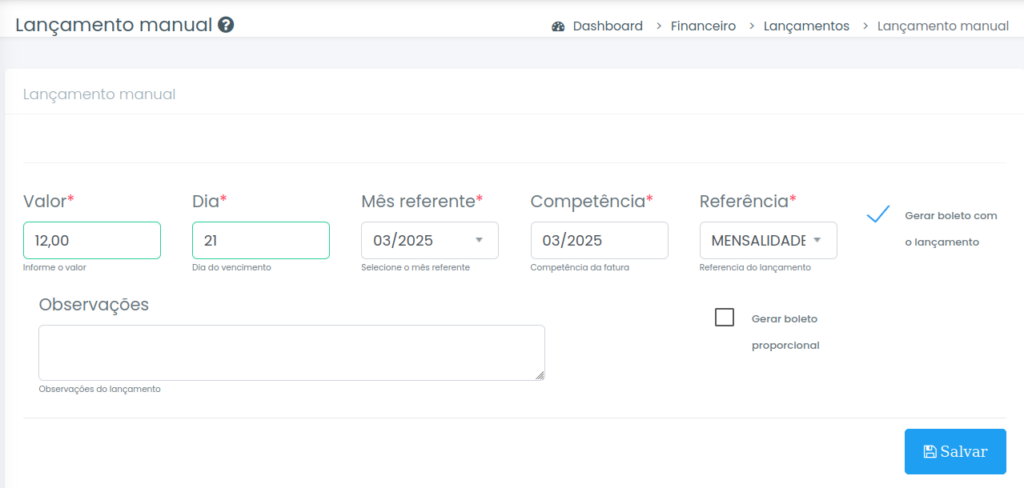

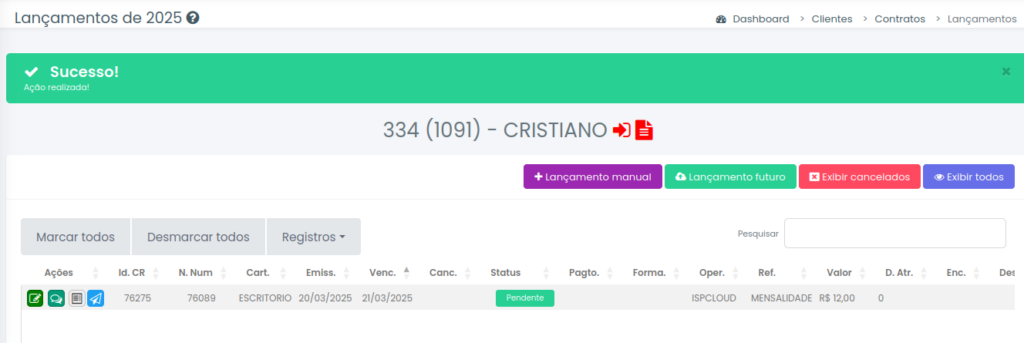

2) Nas imagens abaixo estamos realizando um lançamento de boleto como exemplo, no valor de 12,00.

3) Depois de lançarmos o boleto iremos realizar o cadastro da nota em cima do lançamento no menu Fiscal.

Fiscal -> NFCom -> +Cadastrar Nota

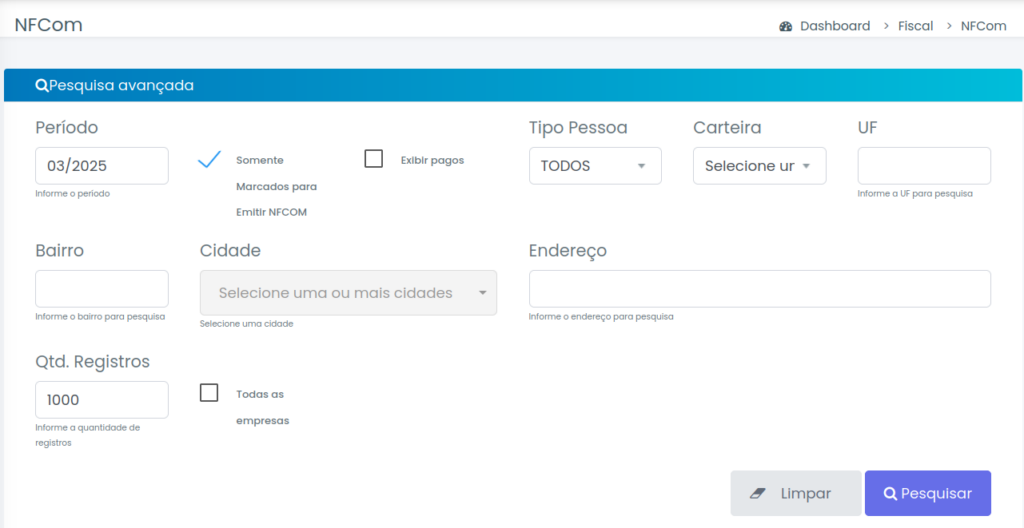

ao clicar em +Cadastrar Nota, será necessário fazer a pesquisa dos lançamentos no periodo desejado, para isso clique na aba Pesquisa Avançada:

Após colocarmos o periodo 03/2025 e selecionar o check box “Somente Marcos para Emitir NFCOM” iremos pesquisar para localizar o lançamento:

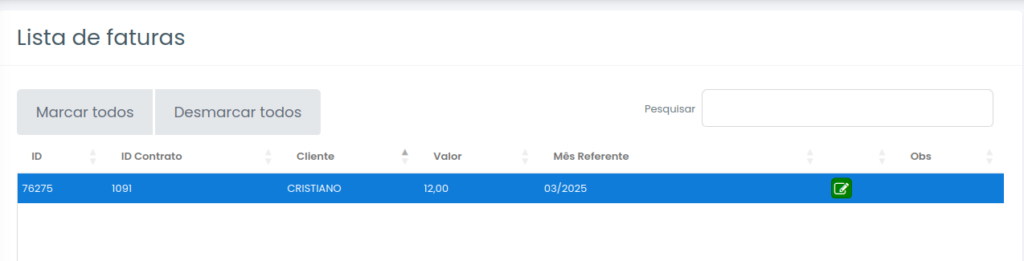

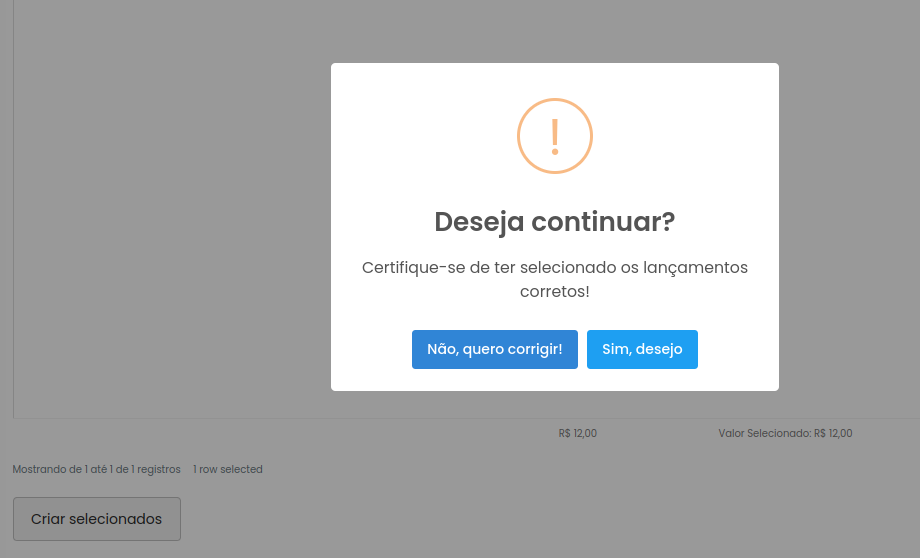

Na imagem acima conseguimos localizar a fatura de 12,00, e já selecionamos para cadastra-la clicando no botão “Criar Selecionados”, e clicar na opção “Sim, desejo”.

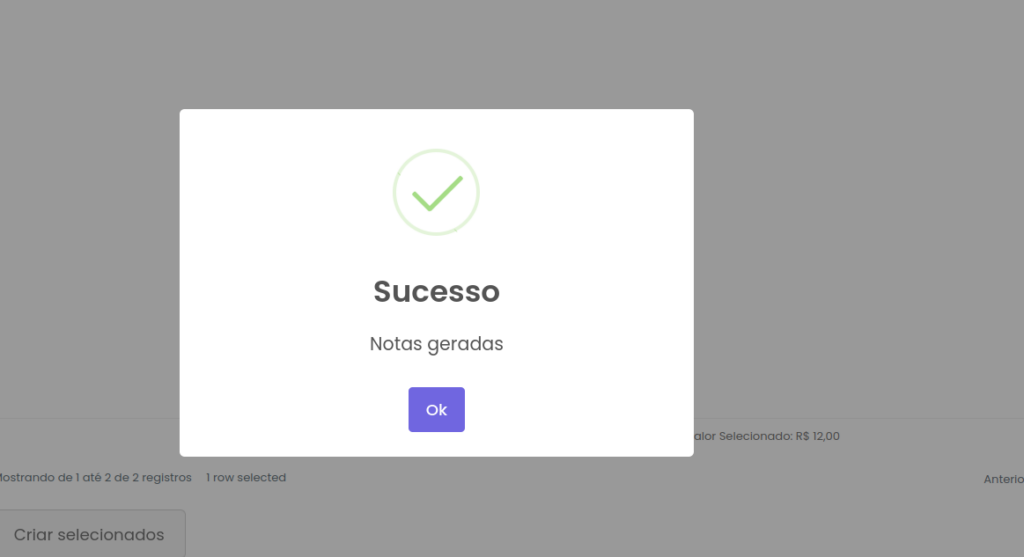

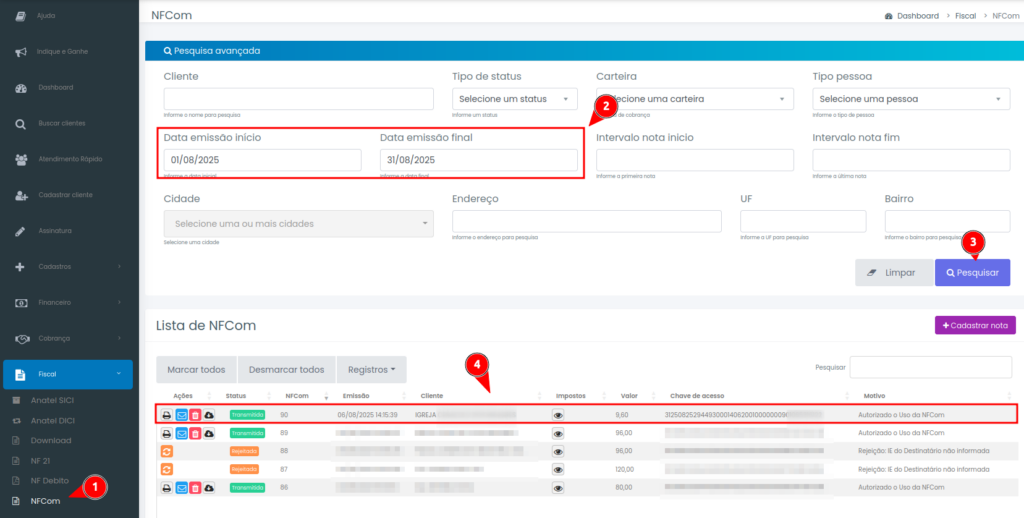

4) Após finalizar, você conseguirá ver a Nota Fiscal já transmitida no menu: Fiscal -> NFCom , observe abaixo a nota já transmitida.

Veja no exemplo acima que marcamos dentro da pesquisa avançada os 2 campos ‘Data de emissão inicio e final’, estes campos devem ser utilizado para pesquisar e encontrar a Nota Fiscal transmitido no mês desejado.

5) Nas ações da Nota Fiscal transmitida é possivel visualizar as seguintes funções:

1. Imprmir a NFCom

2. Enviar por e-mail a NFCom ao cliente

3. Cancelar a NFCom (O prazo padrão para cancelamento é de até 24 horas após a autorização.)

4. Visualizar o XML da Nota Fiscal especifica

Perguntas:

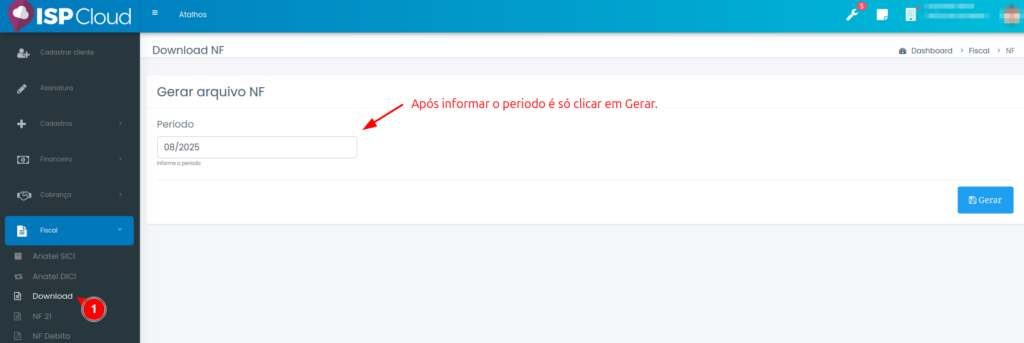

Tem a possibilidade de gerar arquivo XML com os dados das Notas Fiscais?

A resposta é sim!

Para baixar basta acessar o menu Fiscal -> Download.

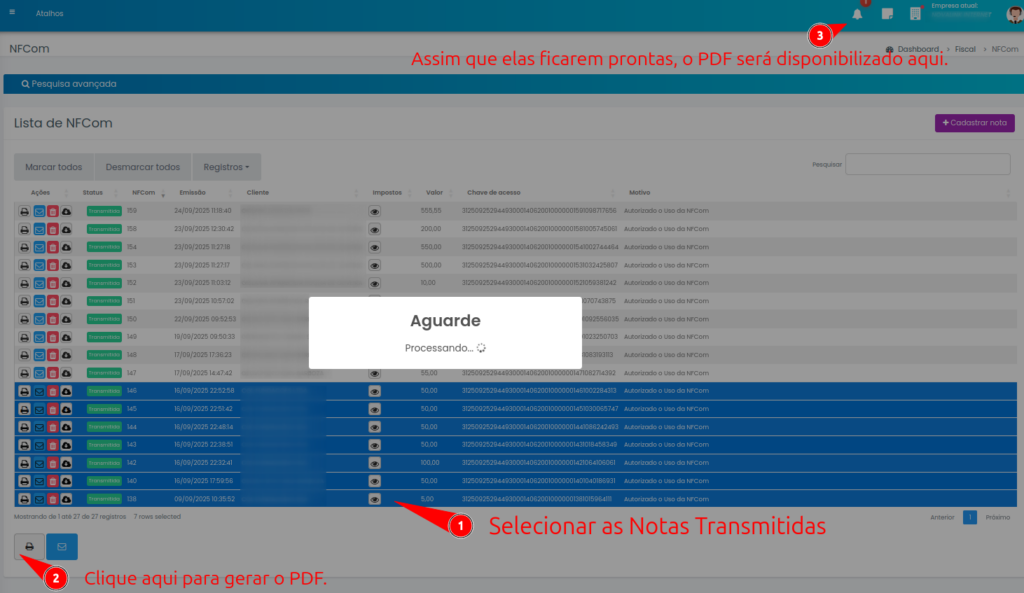

Tem a possibilidade de gerar arquivo XML com os dados das Notas Fiscais?

A resposta é sim!

Basta seguir os passos:

1. Selecionar as Notas Transmitidas

2. Clique no ícone de impressora para gerar o PDF

3. O Arquivo PDF ficará pronto para ser baixado no ícone de notificações.

Caso tenha alguma duvida entre em contato com nosso suporte.